les plus recherchées du moment

Client de l'Express Franchise

Somme requise pour déclencher les prêts nécessaires

Montant total pour lancer le projet, y compris les droits d’entrée (35 001 €)

Moyenne du chiffre d'affaires annuel

CrediPro, l’expert en financement professionnel

Votre rôle :

Chez CrediPro, vous devenez l’intermédiaire de confiance entre les entreprises et nos partenaires bancaires.

– Identifier leurs besoins.

– Négocier les meilleures offres.

– Les accompagner jusqu’à la signature.

Pourquoi nous rejoindre ?

✔ Un métier qui a du sens : Vous aidez concrètement les entreprises de votre région à réaliser leurs projets.

✔ Un revenu à la hauteur de vos efforts : Plus vous finalisez de dossiers, plus votre rémunération augmente.

✔ Un accompagnement complet : Formation, outils et réseau pour réussir. Pas besoin d’être expert en finance pour démarrer, une première sensibilité aux chiffres est un atout.

✔ Un réseau performant : 89% de dossiers acceptés en 2024 et plus de 500 millions d’euros financés.

Chez CrediPro, nous savons que votre réussite dépend de celle de vos clients. Rejoignez nous et construisez un métier concret, rentable et porteur de sens.

Ce métier est fait pour vous si :

– Vous aimez le contact, la négociation et les défis.

– Vous voulez un métier concret avec un impact local.

– Vous cherchez un équilibre entre liberté et sécurité.

– Vous maîtrisez les bases de la lecture de bilan

Notre philosophie :

« Seul on va plus vite, ensemble on va plus loin. »

Plus de 120 partenaires bancaires

– 89 % d’accords obtenus en 2025

– En 2024 : 1522 accords bancaires / 525 millions financés en 2024

Credipro, l'expert en financement professionnel

Le courtage en financement professionnel : Un secteur dynamique et essentiel !

Les TPE, artisans et commerçants ont un besoin constant de financements pour développer leur activité, innover ou assurer leur transmission. Pourtant, trouver l’offre bancaire adaptée et monter un dossier solide peut s’avérer complexe.

Notre métier : Faciliter et simplifier l’accès au crédit grâce à des courtiers experts, formés pour identifier la solution idéale pour chaque projet. Un secteur en croissance, régulé et porteur, où l’expertise humaine fait toute la différence.

EXPÉRIENCE

Avoir une fibre commerciale éprouvée. Une expérience dans le domaine bancaire serait un plus, mais pas indispensable.

ESPRIT D’ÉQUIPE

Un esprit d’équipe est nécessaire à l’intégration dans notre réseau CrediPro, avec un sens du partage et de l’échange éprouvés.

CAPACITÉ JURIDIQUE

Un casier judiciaire vierge est un impératif ainsi que l’absence d’incidents bancaires en tant que dirigeant d’entreprise.

CONNAISSANCE COMPTABLE

Savoir analyser les grandes lignes d’un bilan est une nécessité dans notre métier.

– La liberté : Gérez votre activité en toute autonomie, soutenu par le 1er réseau français de courtage en crédits professionnels.

– La sécurité : Bénéficiez d’un accompagnement complet, d’outils performants et d’un savoir-faire reconnu.

– Le sens : Accompagnez les dirigeants dans la réalisation de leurs projets, tout en construisant le vôtre.

La franchise est présente dans d’autres pays, tenté(e) par une aventure internationale ?

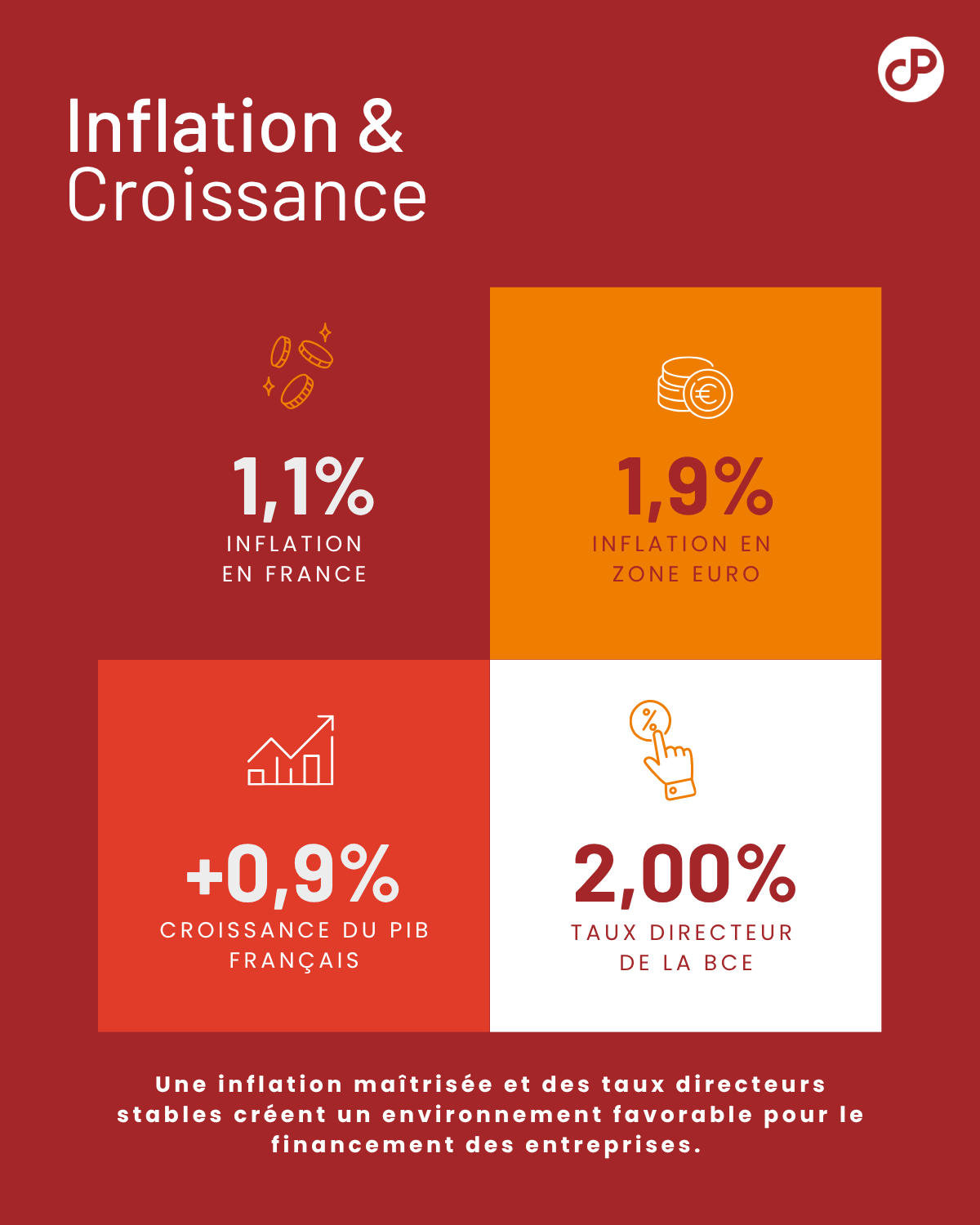

𝐄́𝐜𝐨𝐧𝐨𝐦𝐢𝐞 𝐟𝐫𝐚𝐧𝐜̧𝐚𝐢𝐬𝐞 𝟐𝟎𝟐𝟓 : 𝐚𝐧𝐚𝐥𝐲𝐬𝐞 𝐝𝐞𝐬 𝐥𝐞𝐯𝐢𝐞𝐫𝐬 𝐝𝐞 𝐟𝐢𝐧𝐚𝐧𝐜𝐞𝐦𝐞𝐧𝐭 𝐩𝐨𝐮𝐫 𝐥𝐞𝐬 𝐞𝐧𝐭𝐫𝐞𝐩𝐫𝐢𝐬𝐞𝐬

En 2025, les indicateurs macroéconomiques français offrent un cadre propice au financement des projets professionnels. Voici les données clés et leurs implications stratégiques :

– 𝐒𝐭𝐚𝐛𝐢𝐥𝐢𝐭𝐞́ 𝐦𝐨𝐧𝐞́𝐭𝐚𝐢𝐫𝐞 : inflation à 1,1% et taux BCE à 2,00%

→ fenêtre idéale pour optimiser vos montages financiers (LBO, crédits d’investissement, etc.).

– 𝐑𝐞́𝐬𝐢𝐥𝐢𝐞𝐧𝐜𝐞 𝐛𝐚𝐧𝐜𝐚𝐢𝐫𝐞 : ratio de solvabilité à 15,7% et +3,3% d’encours de crédit

→ accès facilité au financement.

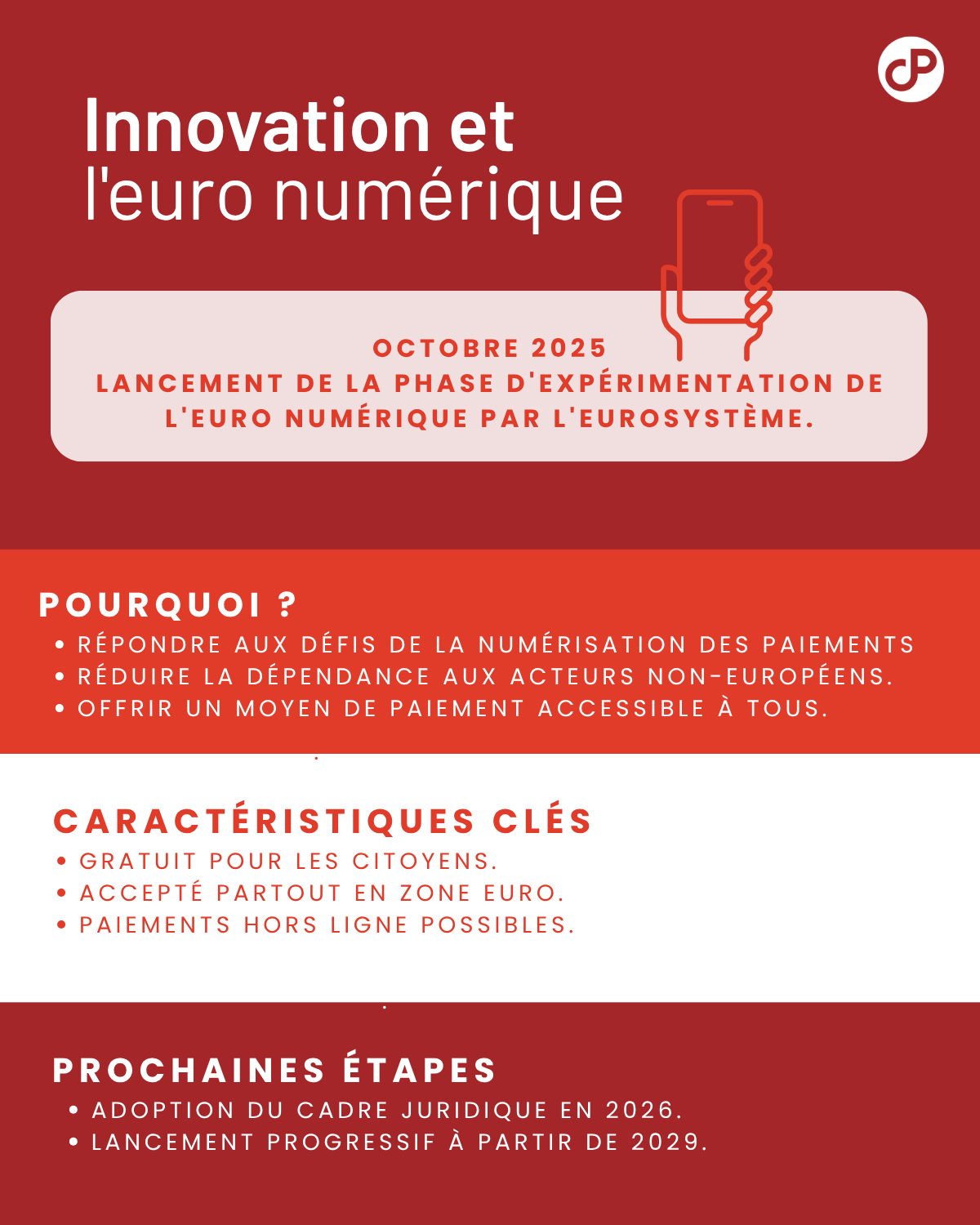

– 𝐓𝐫𝐚𝐧𝐬𝐢𝐭𝐢𝐨𝐧 𝐞𝐭 𝐢𝐧𝐧𝐨𝐯𝐚𝐭𝐢𝐨𝐧 : 1 000 entreprises évaluées sur leur résilience climatique + lancement de l’euro numérique

→ critères ESG et outils de paiement à anticiper.

Ces tendances dessinent un paysage économique porteur, où anticipation et expertise deviennent les clés pour transformer les opportunités en résultats concrets.

𝐄́𝐜𝐨𝐧𝐨𝐦𝐢𝐞 𝐟𝐫𝐚𝐧𝐜̧𝐚𝐢𝐬𝐞 𝟐𝟎𝟐𝟓 : 𝐚𝐧𝐚𝐥𝐲𝐬𝐞 𝐝𝐞𝐬 𝐥𝐞𝐯𝐢𝐞𝐫𝐬 𝐝𝐞 𝐟𝐢𝐧𝐚𝐧𝐜𝐞𝐦𝐞𝐧𝐭 𝐩𝐨𝐮𝐫 𝐥𝐞𝐬 𝐞𝐧𝐭𝐫𝐞𝐩𝐫𝐢𝐬𝐞𝐬

En 2025, les indicateurs macroéconomiques français offrent un cadre propice au financement des projets professionnels. Voici les données clés et leurs implications stratégiques :

– 𝐒𝐭𝐚𝐛𝐢𝐥𝐢𝐭𝐞́ 𝐦𝐨𝐧𝐞́𝐭𝐚𝐢𝐫𝐞 : inflation à 1,1% et taux BCE à 2,00%

→ fenêtre idéale pour optimiser vos montages financiers (LBO, crédits d’investissement, etc.).

– 𝐑𝐞́𝐬𝐢𝐥𝐢𝐞𝐧𝐜𝐞 𝐛𝐚𝐧𝐜𝐚𝐢𝐫𝐞 : ratio de solvabilité à 15,7% et +3,3% d’encours de crédit

→ accès facilité au financement.

– 𝐓𝐫𝐚𝐧𝐬𝐢𝐭𝐢𝐨𝐧 𝐞𝐭 𝐢𝐧𝐧𝐨𝐯𝐚𝐭𝐢𝐨𝐧 : 1 000 entreprises évaluées sur leur résilience climatique + lancement de l’euro numérique

→ critères ESG et outils de paiement à anticiper.

Ces tendances dessinent un paysage économique porteur, où anticipation et expertise deviennent les clés pour transformer les opportunités en résultats concrets.

Nous avons connu, durant près de quinze ans, une période de taux d’intérêt historiquement faibles avec la mise en œuvre de politiques monétaires particulièrement accommodantes. Certains avaient fini par considérer cette situation comme une nouvelle norme. Elle relevait pourtant d’une configuration exceptionnelle, voire artificielle. Les banques centrales avaient alors fait le choix d’un argent abondant et peu coûteux afin de lutter contre les risques de déflation consécutifs à la crise financière de 2008 puis à celle des dettes souveraines en Europe.

Ce régime monétaire a pris fin en 2022 avec le retour brutal de l’inflation provoqué par la sortie de la crise sanitaire, les désorganisations des chaînes de production et la guerre en Ukraine. Pour contenir la hausse des prix, les banques centrales ont engagé le cycle de remontée de leurs taux directeurs le plus rapide depuis les années 1980. Après plusieurs assouplissements engagés à partir de l’été 2024, la perspective d’un nouveau choc énergétique lié aux tensions au Moyen-Orient et au blocage du détroit d’Ormuz pourrait néanmoins interrompre ce mouvement de détente monétaire. Tout dépendra de l’issue de ce conflit et des effets de transmission de la hausse des cours de l’énergie sur l’économie.

Vers un nouveau régime de taux structurellement plus élevés

Au-delà de ces soubresauts conjoncturels, une question de fond se pose : quel sera le niveau des taux d’intérêt dans les prochaines années ? Le retour durable à des taux proches de zéro apparaît peu probable. Plusieurs facteurs structurels plaident désormais en faveur de taux plus élevés que ceux observés durant les années 2010.

Le premier tient à l’endettement massif des États. Les besoins de financement publics n’ont jamais été aussi importants en temps de paix. Transition énergétique, réarmement militaire, vieillissement démographique, dépenses de santé ou encore adaptation des infrastructures nécessitent des volumes considérables de capitaux. Cette hausse continue des besoins de financement exerce une pression durable sur les taux à long terme.

Le deuxième facteur réside dans l’évolution démographique. Pendant plusieurs décennies, le vieillissement de la population mondiale a favorisé une accumulation importante d’épargne, contribuant à maintenir des taux faibles. Cette situation évolue progressivement. Avec le départ à la retraite des générations du baby-boom, une partie de cette épargne pourrait être consommée. Le ralentissement démographique pourrait ainsi réduire l’abondance des capitaux disponibles. Il convient toutefois de souligner que ce phénomène n’est, pour le moment, observé ni en Allemagne, ni au Japon, ni en Chine, ni en France. Au contraire, le vieillissement démographique se traduit aujourd’hui par une hausse du taux d’épargne. Cette situation pourrait néanmoins s’inverser en cas de moindre générosité des systèmes de retraite.

Le troisième élément concerne la fragmentation de l’économie mondiale. La mondialisation avait contribué à contenir l’inflation grâce à la mise en concurrence des économies et à la baisse des coûts de production. Le retour des tensions géopolitiques, les politiques de relocalisation industrielle et la sécurisation des approvisionnements tendent, au contraire, à accroître les coûts de production. Ce nouveau contexte apparaît structurellement plus inflationniste.

Dans ces conditions, les entreprises devront probablement s’habituer à évoluer dans un environnement où le coût du crédit restera plus élevé que celui connu avant 2022. Cela ne signifie pas nécessairement un retour aux taux des années 1980 ou 1990, mais sans doute la fin durable d’un coût du capital artificiellement comprimé. Pour les PME et les TPE, cette nouvelle donne implique une gestion plus rigoureuse des investissements, de la trésorerie et des besoins de financement.

Dans cet environnement plus sélectif, la qualité financière des entreprises, la solidité des projets et la capacité de négociation redeviendront des éléments déterminants dans l’accès au crédit et dans la formation des taux.

Philippe CREVEL

Philippe Crevel, économiste, est un spécialiste des questions macroéconomiques. Fondateur de la société d’études et de stratégies économiques, Lorello Ecodata, il dirige, par ailleurs, le Cercle de l’Epargne qui est un centre d’études et d’information consacré à l’épargne et à la retraite.

Alors que 2026 débute, le marché du financement des entreprises en France confirme sa résilience après une année 2025 marquée par des évolutions contrastées. Voici les tendances clés à retenir pour aborder sereinement cette nouvelle année :

🔹 𝐂𝐫𝐨𝐢𝐬𝐬𝐚𝐧𝐜𝐞 𝐦𝐨𝐝𝐞́𝐫𝐞́𝐞 𝐦𝐚𝐢𝐬 𝐬𝐭𝐚𝐛𝐥𝐞 : la croissance annuelle des encours de crédits aux entreprises s’élève à +2,6% en septembre 2025, avec un encours total de 1 390 milliards d’euros. Les crédits d’investissement progressent de +4,0%, tandis que les crédits de trésorerie continuent de se contracter (-2,7%).

🔹 𝐁𝐚𝐢𝐬𝐬𝐞 𝐝𝐞𝐬 𝐭𝐚𝐮𝐱 𝐝’𝐢𝐧𝐭𝐞́𝐫𝐞̂𝐭 : le taux moyen des nouveaux financements a reculé à 3,54% en avril, puis s’est stabilisé autour de 3,4% en septembre, offrant un contexte plus favorable aux emprunteurs.

🔹 𝐀𝐜𝐜𝐞̀𝐬 𝐚𝐮 𝐜𝐫𝐞́𝐝𝐢𝐭 𝐟𝐚𝐜𝐢𝐥𝐢𝐭𝐞́ : 98% des PME ont obtenu les crédits d’investissement souhaités au 3ème trimestre, et 83%les crédits de trésorerie demandés. Un signal fort de la confiance des banques envers les entreprises françaises.

🔹 𝐃𝐲𝐧𝐚𝐦𝐢𝐪𝐮𝐞 𝐬𝐞𝐜𝐭𝐨𝐫𝐢𝐞𝐥𝐥𝐞 : les secteurs des conseils, de l’immobilier, de l’agriculture et de la tech restent les plus dynamiques, avec des croissances supérieures à la moyenne.

💡 𝐏𝐞𝐫𝐬𝐩𝐞𝐜𝐭𝐢𝐯𝐞𝐬 : malgré une légère baisse de la demande de crédits, l’accès au financement reste facile et compétitif, notamment pour les TPE et PME, qui bénéficient d’un accompagnement renforcé.

📌 𝐄𝐧𝐣𝐞𝐮𝐱 𝟐𝟎𝟐𝟔 : vigilance sur les incertitudes économiques, mais aussi opportunités pour les entreprises innovantes et engagées dans la transition écologique.

Detection et géoréférencement des reseaux enterrés

Sorties Réductions Avantages

Apport personnel: 12.8 k€

Courtiers en crédit

Apport personnel: 20 k€

Financement professionnel

Apport personnel: 15 k€

Débouchage, entretien et curage

Apport personnel: 15 k€

NUMEFORM, Intégration Logiciel et Formation

Apport personnel: 5 k€

Supports publicitaires pour les entreprises

Apport personnel: 20 k€

Recrutement, Formation, Territoires

Apport personnel: 10 k€

Cabinet de Conseil en Franchise

Apport personnel: 5 k€