Un tercio de los consumidores españoles (30,8 %) ya combina la tienda física con el canal digital para hacer la compra de alimentación, según el X Observatorio de Comercio Electrónico en Alimentación presentado por ASEDAS. Los compradores 100 % digitales alcanzan el 7,2 %, frente al 3,5 % de 2020. El estudio confirma que la tienda física sigue siendo la referencia de confianza, incluso entre quienes compran principalmente en línea.

El comercio electrónico de alimentación en España sigue avanzando, aunque sin rupturas. Superada la crisis inflacionista que frenó su crecimiento en 2022 y 2023, el canal digital retoma su progresión desde 2024. El X Observatorio de ASEDAS, elaborado por María Puelles (doctora por la Universidad Complutense) y Gonzalo Moreno (profesor asociado de la Universidad Autónoma de Madrid), ofrece una radiografía precisa de cómo han evolucionado los hábitos de compra en alimentación sobre una muestra de 2.289 encuestas con nivel de confianza del 95 %.

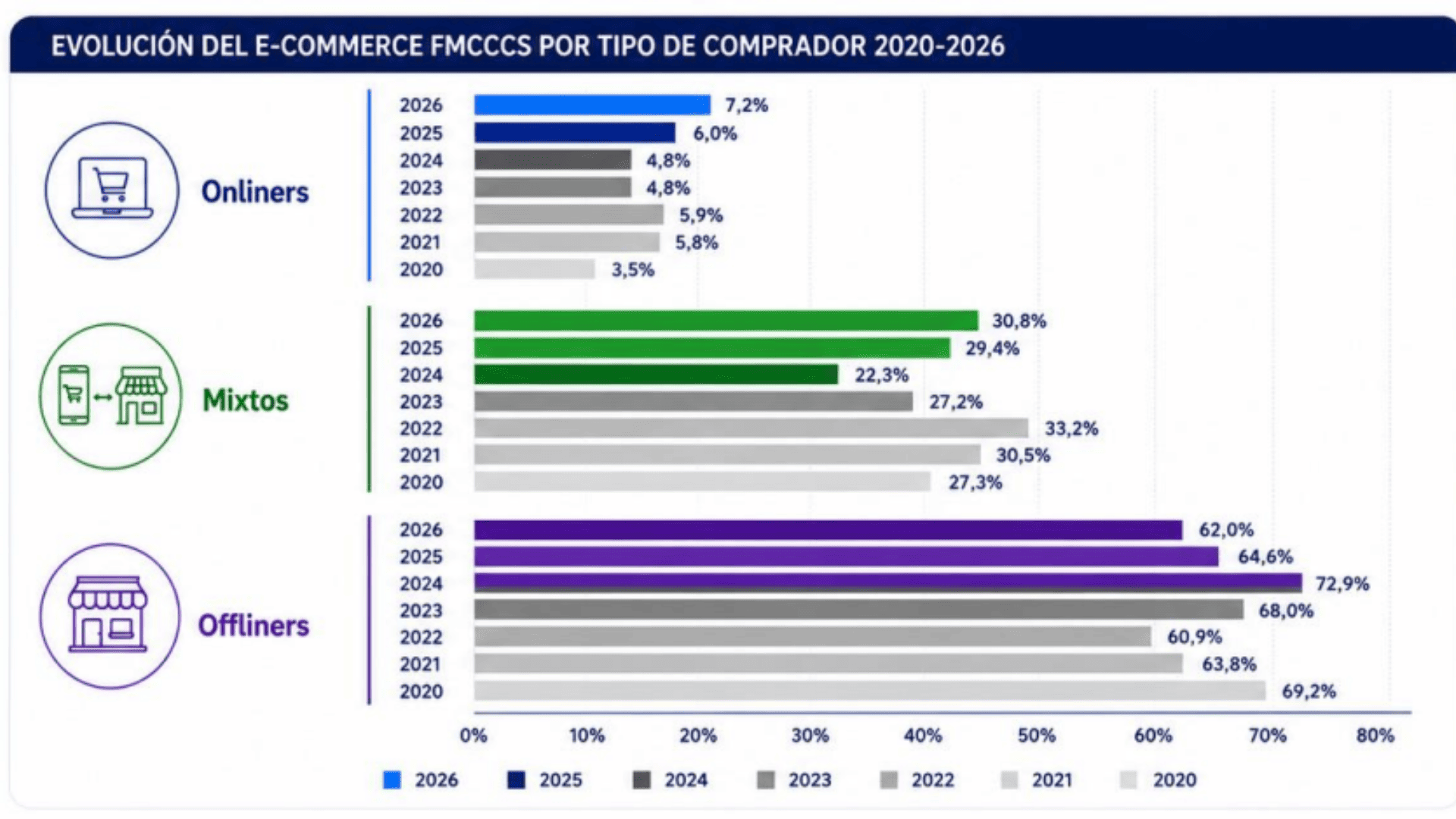

Tres perfiles de comprador y un mismo supermercado de confianza

El estudio distingue tres perfiles:

- Los offliners, que compran exclusivamente en tienda física, siguen siendo mayoría con el 62 %, aunque pierden 2,6 puntos porcentuales respecto al año anterior.

- Los mixtos, que alternan online y físico, ganan 1,4 puntos y representan ya el 30,8 %.

- Los onliners puros suman el 7,2 %, con un avance de 1,2 puntos sobre el año anterior y más del doble del 3,5 % registrado en 2020.

El dato más relevante para las redes de distribución: los consumidores no abandonan su supermercado habitual cuando pasan a comprar en línea, sino que lo convierten en su proveedor digital de referencia. Así lo confirma el 57 % de los onliners y el 48 % de los mixtos encuestados. La confianza en la enseña precede y condiciona el salto al canal digital.

El estudio introduce además un nuevo perfil: el exusuario de la compra online, que regresa a la tienda física en busca de experiencia sensorial y contacto emocional con el producto. Este retorno no supone un fracaso del canal digital, sino una maduración: el consumidor conoce ambos canales y elige en función de la situación y el tipo de compra.

LEER TAMBIÉN

Higiene al frente, carne fresca a la zaga: qué se compra y qué se resiste

Las categorías que dominan el carrito digital son las de higiene: higiene del hogar con el 84 %, higiene personal con el 82 % y alimentación envasada con el 82 %. En el extremo opuesto, el pescado fresco (solo el 24 % lo compra en línea) y la carne fresca (33 %) siguen resistiendo la digitalización. La desconfianza sobre la frescura y el control visual del producto explican la barrera.

Dos señales de progresión merecen atención. Las frutas y hortalizas avanzan en confianza: el 42 % de los consumidores ya las incluye en sus pedidos digitales. La comida preparada de supermercado emerge con un todavía discreto 25 % entre onliners y 18 % entre mixtos, lo que apunta a una categoría con recorrido de crecimiento.

En cuanto a los momentos de compra, seis de cada diez pedidos online se realizan en las tardes y noches de los días laborables. El fin de semana pierde peso porque la compra digital deja de ser un evento puntual y se integra en la rutina diaria del hogar.

La IA llega al gran consumo, pero el consumidor quiere mantener el control

Por primera vez en la serie del Observatorio, la inteligencia artificial aparece de forma explícita en la mente de los consumidores. La tecnología se percibe como útil para personalizar y facilitar la decisión de compra, pero genera una desconfianza clara: al 74 % de los mixtos y al 67 % de los onliners les preocupa que la IA conozca y utilice sus hábitos de consumo.

La tensión entre utilidad y privacidad define la relación con la IA: el consumidor quiere las ventajas de la personalización, pero no a cualquier precio. En paralelo, las reseñas de otros compradores superan en influencia a los influencers en materia de gran consumo, con Instagram y TikTok como las plataformas más influyentes.

Lo que estos datos significan para las redes de franquicia de supermercados

Para un franquiciado de supermercado, los datos del X Observatorio de ASEDAS tienen una lectura directa. La fidelidad del comprador a su enseña habitual, incluso cuando migra al canal digital, refuerza el valor de pertenecer a una red reconocida: el cliente no elige entre físico y online, elige entre cadenas de confianza. Un franquiciado bien implantado en su zona se convierte en el punto de referencia natural para ambos canales.

El crecimiento del perfil mixto también señala una oportunidad operativa. Las redes que ofrecen al franquiciado herramientas de click and collect o de pedido digital con recogida en tienda están mejor posicionadas para capturar ese 30,8 % de compradores que alterna canales según la categoría, el momento o la urgencia. La enseña que domine esa conveniencia en el barrio o la localidad se adelantará a quienes solo operen en un único canal.