Découvrez toutes les méthodes pour maximiser les revenus d’un entrepreneur franchisé.

Après le lancement de leur première franchise, les entrepreneurs ont à leur disposition plusieurs leviers pour optimiser leur rémunération.

Arbitrer entre dividendes et salaire

Un président de société par actions simplifiée (SAS) qui, sur une enveloppe de 10 0000 €, décide d’allouer l’intégralité de cette somme à sa rémunération percevra une somme de 57 772 € nette de charges sociales soit, après impôt sur les revenus, 48 021 €. S’il décide en revanche d’abaisser celle-ci à 34663 € et de la mixer avec une distribution de dividendes de 33853 €, il va empocher un total après impôt de 55070 €. Soit un gain immédiat annuel de 7000 € net.

La situation d’un gérant de société à responsabilité limitée (SARL) qui dispose d’une enveloppe identique de 100 000 € est différente. En effet, lorsqu’un dividende est versé à un dirigeant qui dépend du régime des travailleurs non salariés (TNS), celui-ci est soumis d’un côté à un taux de prélèvements sociaux de 17,2 % pour la part inférieure à 10 % du capital social, des primes d’émission et des sommes versées en compte courant, et par ailleurs aux charges sociales (45 %) pour la part qui dépasse ce seuil. « Dans ce cas, l’allocation intégralement en rémunération est plus intéressante en raison du traitement fiscal et social appliqué aux dividendes », commente Frédéric Thienpont, associé fiscaliste Walter France. Un gérant qui ne mixerait pas les deux options obtiendrait une rémunération nette de charges sociales de 69 000 € et percevrait au final 56 373 € net – après prélèvement d’un impôt sur le revenu d’un montant de 13 078 €.

Jouer sur les cotisations sociales

S’il dispose d’une enveloppe de rémunération de 50 000 €, un gérant majoritaire et non salarié va percevoir une rémunération nette de charges sociales de 34 124 € alors que la rémunération d’un président de SAS salarié sera de 28 803 €. « Les cotisations sociales sont ici plus élevées car le dirigeant bénéficie d’une protection sociale plus importante, notamment pour la retraite », souligne l’expert.

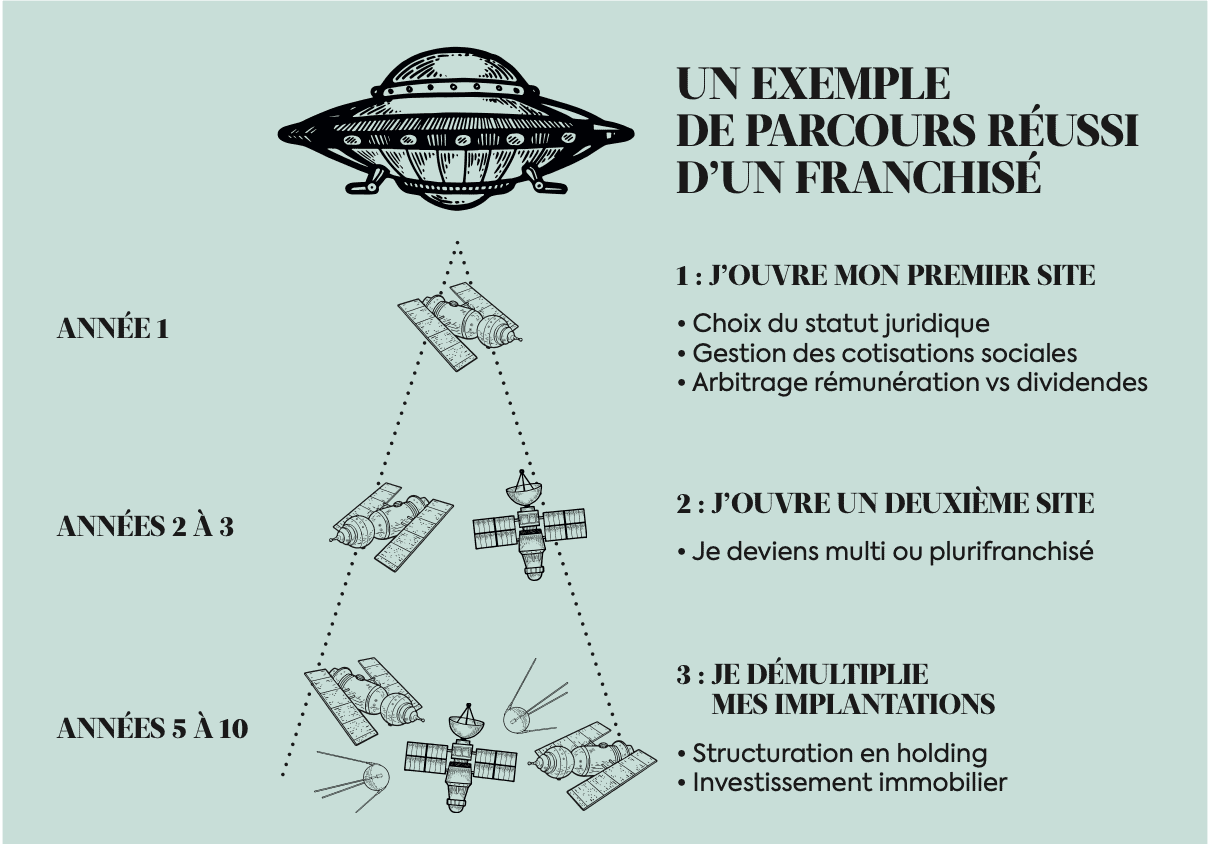

Chercher les économies d’échelles

Devenir multifranchisé (même enseigne) ou plurifranchisé (plusieurs enseignes) a nombre d’atouts. En ouvrant plusieurs magasins, les propriétaires diversifient leurs investissements et peuvent transférer les meilleures pratiques d’une unité à l’autre. Ils peuvent également négocier des tarifs préférentiels auprès des fournisseurs, partager les coûts opérationnels et les ressources humaines. Et réaliser ainsi de substantielles économies d’échelle.

Investir dans ses propres locaux

Acheter ses propres bureaux pour son activité commerciale permet de transformer une dépense de location mensuelle en un investissement à long terme. Plutôt que de payer un loyer à un propriétaire, vous construisez progressivement votre propre patrimoine en remboursant votre prêt. L’achat de vos bureaux vous offre par ailleurs une visibilité à long terme en n’étant pas soumis à des augmentations de loyer. De quoi planifier vos dépenses et vous garantir un lieu de travail adapté à vos besoins. Mieux encore : si vous disposez de suffisamment d’espace, vous pouvez envisager de louer une partie de vos bureaux à d’autres entreprises.

Penser à la revente

Devenir entrepreneur à son propre compte présente un intérêt significatif au moment de la revente de votre entreprise. Aussi est-il important de ne pas penser uniquement rémunération quotidienne, mais construction d’un actif futur.